關於人壽公司長照險的幾個看法

看到某媒體關於長照險的業配文後,我才發現金管會有一個對長照險的分析,這個研究特殊之處是針對至今近70萬件壽險業長期照顧保險有效契約,以被保險人的性別、年齡與要保人所在行政區域進行交叉分析,其中有許多有趣之處,先簡單介紹如下:

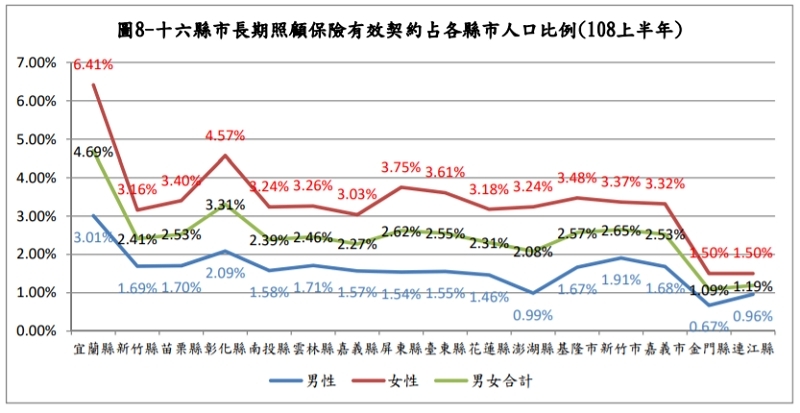

研究指出男、女性總被保險人數是女大於男,最特別的是臺灣各行政區中,保險比率最高的竟然是宜蘭縣的4.69%,比六都至少高出一個百分點,這是宜蘭縣民比較有危機意識或對長照需求較高,還是宜蘭有許多保險業的超級業務員,值得研究一下。

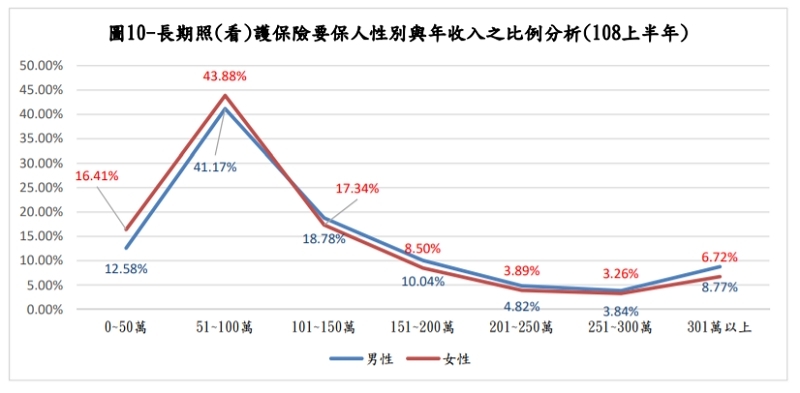

以投保人的收入來看,在 51-100 萬的年收入區間人數最多,但也有可能收入在這之間的人數最多。我也查看一家據稱賣的很好的壽險公司長照險的保費,如果是長照險搭配醫療險,40~49歲保費一年就要繳3~4萬,而且一直到54歲以後,女性的保費才開始低於男性,這跟一般壽險、意外險的費率不同。

關於人壽保險公司的長照險,最重要的還是保險條款,我看了給付標準有二,第一個是巴氏量表的六項日常生活自理能力,持續存有三項(含)以上之障礙者,另一個是持續失智狀態且依臨床失智量表(CDR)評估達中度(含)以上(即CDR大於或等於2分,非各分項總和)者。換句話說,達到這些標準才有「理賠」。

我的母親去年手術前,檢驗失能等級為第八級,兩次手術後,今年檢驗失能等級為第七級,她除了有重度視障及合併其他身心障礙,還有一個骨折未開刀,我自行勾選巴氏量表,「得分為35分」,有三項障礙。我的看法是,要失能到這種程度才能獲得給付,可說是相當困難。反過來說,如果有這個保險的給付,我們可以減輕非常多的負擔。

如果從政府長照2.0的角度來說,商業長照險就是提供錢給給保險人運用,可以補充現行長照制度的不足,如果有能力,我認為長照險有必要投保,這大概是收入300萬以上的人雖然不多,但他們投保比率還如此高的原因。

以我看到的這個長照險,主要集中在醫療手術、住院及長照一次給付,長照給付大概是十幾萬乘以投保單位,最高可以可領兩百多萬,以一個需要長照者的「歷程」來說,如果請外籍看護照顧或送到機構,大概沒幾年就用完了,除非是某些失能險高達15年以上的的按月給付(那種失能險又不含醫療險)。

另外一個問題是,如果以40~49歲的長照險來說,保費約4萬,這還不包括癌症險,所以考慮到癌症險的費用,最好一開始有工作能力就去保險,如果等到有經濟能力再去保一大堆險,保險費絕對多很多。

讀者看到這裡,可能會納悶臺灣不是有長照2.0嗎?為何還要「額外」去保人壽公司長照險?

就像有了全民健保,許多人還是要「額外」去保醫療險,因為醫療險中的住院日額給付、特殊醫材給付,都可以幫助因為住院或醫療中所產生的經濟損失。臺灣的長照2.0量能嚴重不足,現在就至少有25萬臺灣人請外籍看護,還有許多人送機構,即使請了長照也倍感壓力,民進黨政府去年也對長照險有極強烈的批評。 這也就是說,政府能幫的有限,如果有一天真的需要長照,還是趁自己有能力時先未雨綢繆吧!

話說回來,如果沒有錢去買長照險,臺灣的長照制度未來也沒有改變怎麼辦?

我的看法是,如果真的達到一般商業長照保險的給付條件,但卻沒有保險,到那時,當然會造成生活品質非常低,或是拖累家人的結果。所以,如果有會照顧你的家人,請為你的家人著想去保險,如果是孤身一人,那就量力而為吧!

留言

張貼留言